Combien faut-il verser pour espérer une rente digne de ce nom ?

Combien pouvez-vous espérer toucher à la retraite ?

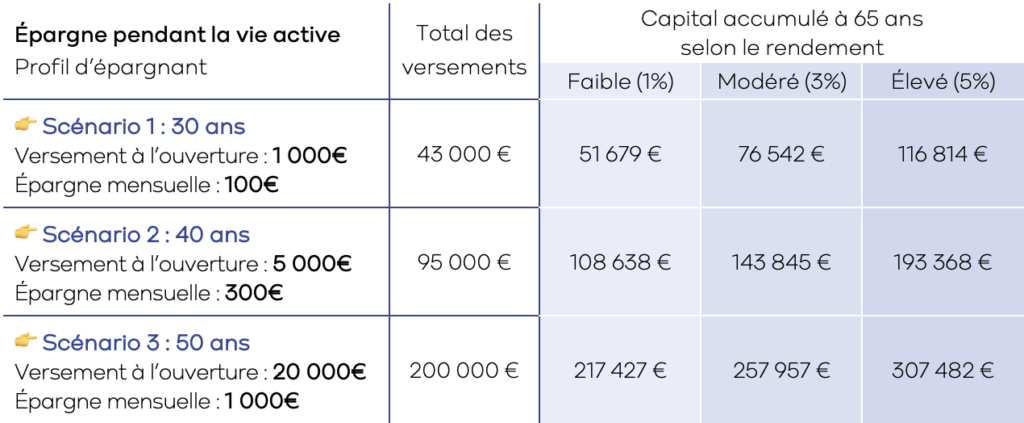

Votre revenu complémentaire à la retraite va dépendrede deux choses:

1. Du capital épargné pendant votre vie active, soit la durée des montants que vous verserez sur votre PER.

2. Du rendement et donc de la prise de risque désirée.

Pour un PER, la prise de risque passe surtout par les actions avec, éventuellement, un peu de fonds immobiliers (UC)

TROIS SCÉNARIOS POUR Y VOIR CLAIR

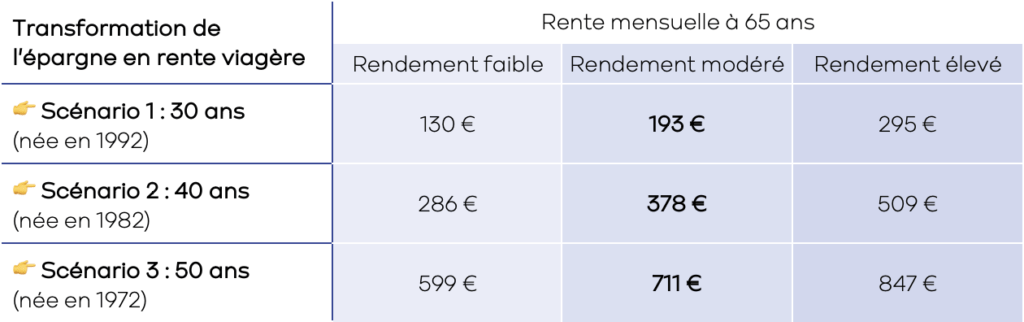

MONTANT DE LA RENTE VIAGÈRE

pour un départ à la retraite à 65 ans

une conversion immédiate de votre PER en rente viagère

Lecture : l’épargnant ayant commencé à épargner 300€ / mois à partir de 40 ans (scénario 2) et qui a profité d’un rendement modéré (3%), pourra toucher une rente mensuelle de 378 € à ses 65 ans.

CONSTATS

👉 Constat n°1 : le principe de la rente viagère avec des revenus garantis chaque mois jusqu’à la fin de votre vie, ne permet pas d’espérer des revenus très significatifs mais bien des revenus complémentaires.

👉 Constat n°2 : le montant de la rente peut être comparé à l’effort d’épargne mensuel lors de votre vie active, en particulier en cas d’épargne longue. En d’autres termes, vous retrouvez à la retraite, à peu près ce que vous avez épargné chaque mois.

👉 Constat n°3 : les sommes versées sur votre PER sont déductibles de vos revenus imposables. Aussi, en réinvestissant votre gain fiscal chaque année dans votre PER, vous accélérez et augmentez grandement les montants capitalisés – surtout si vous êtes sur une Tranche Marginale d’Imposition élevée (30%, 41% voir 45%).

Exemple : pour une TMI à 41%, vous économisez 4 100€ sur 10 000€ investis. Vous pouvez donc investir dans votre PER, 14 100€ et non 10 000€. Et ainsi de suite chaque année…

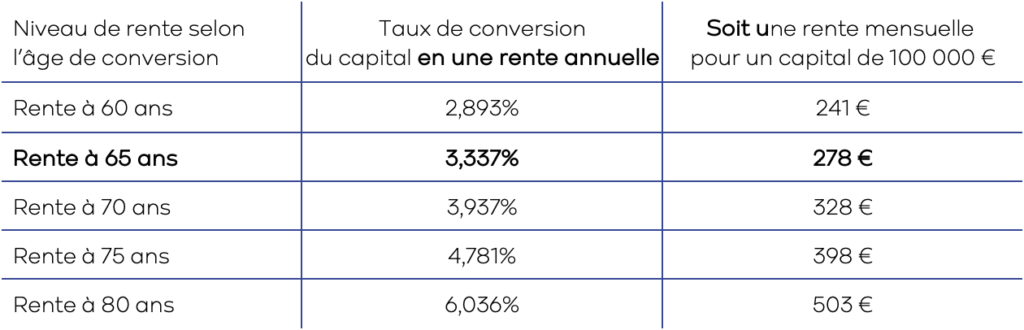

UNE RENTE DIFFÉRENTE

selon l’âge de conversion pour une personne née en 1970

👉 CE QU’IL FAUT RETENIR

1. La base de l’épargne retraite reste l’effort d’accumulation de capital, couplée à une recherche de performance, lors de la vie active.

2. À la retraite, si vous voulez bonifier votre rente, mieux vaut tant que possible, différer de quelques années le moment de la conversion en rente.

3. Reste une alternative, rendue possible par la réforme de l’épargne retraite et le nouveau PER : utiliser, voire privilégier une sortie en capital. Il est aussi possible de cumuler les deux options : retirer une partie de son épargne en capital et convertir le reste en rente.

La sortie en capital n’est pas toujours la plus favorable, fiscalement parlant, mais des retraits échelonnés peuvent permettre de modérer la fiscalité. Tout dépendra de vos besoins, à l’âge de la retraite.

4. Réinvestir votre gain fiscal chaque année dans votre PER, booste votre capital à la retraite et par conséquent, le montant de votre sortie en rente.